Материнский капитал — это самая значительная мера государственной поддержки семей с детьми в России. С момента запуска программы в 2007 году она помогла миллионам семей улучшить жилищные условия, оплатить образование детей и решить другие важные задачи. В 2020 году правила изменились: сертификат стали выдавать уже за первого ребёнка, а сумма ежегодно индексируется с учётом фактической инфляции. В 2026 году размер материнского капитала на второго ребёнка достигает почти 1 млн рублей, что делает его реальным подспорьем при покупке квартиры или погашении ипотеки.

Однако материнский капитал — это не просто «бесплатные деньги». Это строго целевые средства, которые можно потратить только на определённые законом цели. Неправильное использование, нарушение сроков выделения долей или попытка обналичить субсидию могут привести к серьёзным последствиям — от возврата средств до уголовной ответственности.

В этом подробном руководстве мы разберём все ключевые аспекты: что такое материнский капитал, кому он положен, как получить сертификат, как использовать его при покупке квартиры (с ипотекой и без), как правильно выделить доли детям, что делать при рефинансировании и продаже недвижимости, а также расскажем о региональных и отцовских капиталах. Статья основана на актуальном законодательстве (Федеральный закон №256-ФЗ) и практике Социального фонда России (СФР), который с 2023 года объединил Пенсионный фонд и Фонд социального страхования.

1. Что такое материнский капитал

Материнский (семейный) капитал — это государственная субсидия, которая предоставляется семьям при рождении или усыновлении детей. Программа действует на основании Федерального закона от 29.12.2006 № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей».

С 1 января 2020 года право на материнский капитал возникает уже при рождении или усыновлении первого ребёнка (если он родился после 1 января 2020 года). При рождении второго ребёнка (или последующих) семья получает доплату до суммы, установленной для второго ребёнка.

Важно понимать, что материнский капитал — это не наличные деньги, а именной сертификат, который можно использовать только безналичным путём на строго определённые цели. Средства перечисляются напрямую продавцу недвижимости, банку, образовательному учреждению или иной организации, минуя владельца сертификата. Поэтому любые предложения «обналичить маткапитал» — это мошенничество, за которое предусмотрена уголовная ответственность.

До 2023 года выдачей и контролем использования материнского капитала занимался Пенсионный фонд России (ПФР). С 1 января 2023 года все функции переданы Социальному фонду России (СФР), который объединил ПФР и Фонд социального страхования. Все заявления и вопросы теперь нужно направлять в СФР, через его отделения, МФЦ или портал Госуслуг.

Программа материнского капитала действует до конца 2030 года, однако в правительстве активно обсуждается возможность сделать её бессрочной. Следите за новостями, так как это может повлиять на ваши планы.

2. На что можно потратить материнский капитал

Закон № 256-ФЗ устанавливает исчерпывающий перечень целей, на которые можно направить средства материнского капитала. Расширению этот список не подлежит. Всего таких целей пять:

- Улучшение жилищных условий. Это самое популярное направление — более 90% всех средств маткапитала тратятся именно на жильё.

- Получение образования ребёнком (детьми). Можно оплачивать детский сад, школу, колледж, вуз, а также проживание в общежитии.

- Формирование накопительной пенсии матери. Это право предоставлено только женщинам, мужчины не могут направить маткапитал на свою пенсию.

- Социальная адаптация детей-инвалидов. Оплата товаров и услуг, необходимых для реабилитации ребёнка-инвалида, по утверждённому перечню.

- Ежемесячная выплата на ребёнка до 3 лет. Предоставляется семьям с невысоким доходом (не более двух прожиточных минимумов на человека).

2.1. Улучшение жилищных условий — подробно

В рамках этой цели материнский капитал можно использовать на:

- Покупку квартиры, комнаты или доли в жилом помещении (как на вторичном рынке, так и в новостройке).

- Строительство или реконструкцию индивидуального жилого дома (ИЖС) с привлечением подрядчика или своими силами (с компенсацией затрат).

- Первоначальный взнос по ипотечному кредиту (в том числе по программам с господдержкой: семейная, IT-ипотека, сельская, дальневосточная).

- Полное или частичное досрочное погашение основного долга и процентов по ипотеке (нельзя гасить штрафы, пени или неустойки).

- Оплату вступительного взноса в жилищно-строительный или накопительный кооператив, если вы становитесь его членом.

Что нельзя купить на материнский капитал:

- Земельный участок без жилого дома (земля сама по себе не считается жилым помещением).

- Автомобиль, бытовую технику, мебель или другие товары длительного пользования.

- Ремонт квартиры (за исключением реконструкции дома, которая меняет его параметры).

- Оплату коммунальных услуг или штрафов.

- Потребительские кредиты или автокредиты.

- Обналичивание — средства маткапитала перечисляются только безналично по целевым реквизитам.

3. Кому выдаётся сертификат на материнский капитал

Право на получение материнского капитала имеют граждане Российской Федерации, у которых родился или был усыновлён ребёнок (дети), и при этом сам ребёнок также является гражданином РФ. Основные категории получателей:

- Женщина, родившая или усыновившая первого ребёнка начиная с 1 января 2020 года.

- Женщина, родившая или усыновившая второго ребёнка (или последующего) начиная с 1 января 2007 года, если ранее она не получала сертификат.

- Мужчина, являющийся единственным усыновителем первого, второго или последующего ребёнка, если решение суда об усыновлении вступило в силу с 1 января 2007 года (для первого — с 2020 года).

- Отец (усыновитель) ребёнка в случаях, когда мать утратила право на материнский капитал (умерла, лишена родительских прав, ограничена в правах, или усыновление было отменено). При этом отец должен быть гражданином РФ.

- Сам ребёнок (дети) — в ситуации, когда оба родителя (или единственный родитель) умерли, лишены прав или совершили преступление против ребёнка. Право переходит к несовершеннолетним детям в равных долях (или до 23 лет, если они учатся очно).

Важно: если ребёнок родился до 2020 года, то право на маткапитал возникает только при рождении второго или последующего ребёнка. Для первого ребёнка, рождённого до 2020 года, маткапитал не выдавался.

4. Как получить сертификат на материнский капитал

С 15 апреля 2020 года оформление сертификата происходит в автоматическом режиме. ЗАГС передаёт сведения о рождении ребёнка в Социальный фонд, и в течение 5 рабочих дней сертификат появляется в личном кабинете владельца на портале Госуслуг. Также его можно увидеть на сайте СФР.

Если по каким-то причинам сертификат не пришёл автоматически, его можно получить:

- Онлайн через портал Госуслуг (подать заявление);

- Лично в отделении Социального фонда России (СФР);

- В любом многофункциональном центре (МФЦ).

При личном обращении понадобятся: паспорт, СНИЛС, свидетельства о рождении всех детей. Если вы меняли фамилию, потребуется документ о перемене имени.

Срок рассмотрения заявления — 5 рабочих дней, но может быть увеличен до 15 дней, если СФР запрашивает дополнительные сведения из других органов. Отказ в выдаче сертификата возможен только по законным основаниям (например, отсутствие права на маткапитал или неполный пакет документов). Отказ можно обжаловать в вышестоящем органе СФР или в суде.

Для граждан РФ, постоянно проживающих за границей, порядок получения сертификата — через консульство, но использовать средства можно только на территории России.

5. Когда можно начинать тратить материнский капитал

По общему правилу, распоряжаться средствами материнского капитала можно после достижения ребёнком трёхлетнего возраста (в честь которого был выдан сертификат). Однако из этого правила есть несколько важных исключений, позволяющих использовать деньги раньше:

- Оплата первоначального взноса по ипотеке или погашение ипотечного кредита — можно сразу после рождения ребёнка (не ждём 3 года). Это самое популярное исключение.

- Приобретение товаров и услуг для социальной адаптации детей-инвалидов — также без ограничения по возрасту.

- Оплата дошкольного образования (детский сад, ясли) — можно сразу.

- Ежемесячная выплата на ребёнка до 3 лет — для семей с низким доходом (ежемесячно, пока ребёнку не исполнится 3 года).

Если сделка по покупке квартиры с использованием маткапитала не состоялась или была расторгнута (например, вы передумали и вернули квартиру продавцу), то средства возвращаются в СФР. Такие возвращённые средства можно использовать повторно — это нововведение упростило жизнь многим семьям.

6. Размер материнского капитала в 2026 году

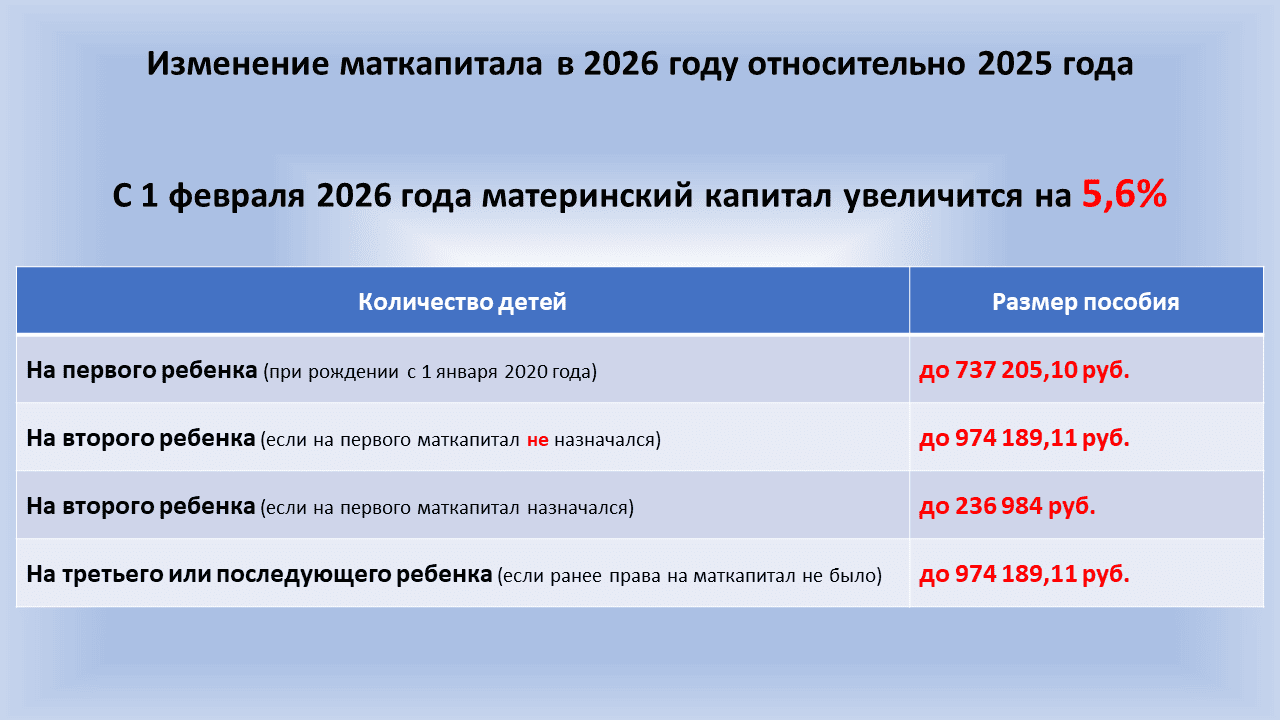

Материнский капитал индексируется ежегодно с 1 февраля на уровень фактической инфляции за прошедший год. В 2026 году размеры материнского капитала составляют:

- На первого ребёнка (при рождении с 1 января 2020 года) — 737 205,10 рублей.

- На второго ребёнка (если на первого сертификат не выдавался) — 974 189,11 рублей.

- Если вы уже получили сертификат на первого ребёнка, то при рождении второго вам доплатят разницу между суммой на второго и уже полученной суммой на первого. То есть общая сумма на второго составит те же 974 189,11 рублей.

Индексации подлежит только неиспользованный остаток. Если вы уже потратили часть средств, то индексация будет применена к оставшейся сумме. Если же вы израсходовали всё, то индексация не производится.

Материнский капитал не облагается налогами, так как это мера государственной поддержки, а не доход.

7. Как материнский капитал используют в ипотеке

Это самый распространённый способ — более 80% всех случаев использования маткапитала связаны с ипотекой. Основное преимущество: не нужно ждать 3 года, можно использовать средства сразу после рождения ребёнка. Есть два основных варианта:

- Оплата первоначального взноса по ипотеке.

- Полное или частичное досрочное погашение уже имеющегося ипотечного кредита.

7.1. Оплата первого взноса материнским капиталом

Не все банки разрешают использовать маткапитал в качестве первого взноса. Политика кредитных организаций сильно различается:

- Некоторые банки запрещают оплату первого взноса маткапиталом — тогда субсидию можно будет использовать только для досрочного погашения после сделки.

- Другие банки разрешают, но с условием, что часть первого взноса (например, 5–15%) вы всё равно вносите из собственных средств.

- Третьи позволяют оплатить первый взнос полностью из маткапитала, но при этом сумма маткапитала должна быть не менее минимального первоначально взноса по условиям банка. Например, при минимальном взносе 15% и сумме маткапитала 974 тыс. рублей вы можете купить квартиру стоимостью не более 6,5 млн рублей.

Важно: если банк увеличивает сумму кредита на размер маткапитала, то это технически выглядит как частичное досрочное погашение сразу после получения средств от СФР. То есть вы берёте кредит на сумму, включающую размер материнского капитала, а затем, когда СФР перечисляет маткапитал в банк, кредит уменьшается на эту сумму, и банк делает перерасчёт графика платежей.

Многие банки не увеличивают кредит, а ждут перевода маткапитала от СФР напрямую продавцу. В этом случае продавец получает деньги частями: сначала ваши собственные средства + кредитные, а потом, после регистрации сделки, доплату из маткапитала. Такой вариант может затянуть расчёты, но является наиболее распространенной практикой на рынке.

7.2. Полное или частичное досрочное погашение ипотеки

Если вы уже взяли ипотеку и не использовали маткапитал для первого взноса (или банк не разрешил), то вы можете направить материнский капитал на досрочное погашение кредита. При этом вы должны понимать несколько моментов:

- Маткапиталом можно гасить только основной долг и начисленные проценты. Штрафы, пени, неустойки оплачивать за счёт субсидии нельзя.

- После зачисления средств банк обязан пересчитать график платежей. Обычно у вас есть два варианта (если банк даёт выбор): уменьшить ежемесячный платёж (срок остаётся тем же) или уменьшить срок кредита (платёж остаётся прежним). Второй вариант выгоднее, так как сильнее сокращает переплату, но не все банки позволяют выбрать — иногда они оставляют только уменьшение платежа.

- Если банк разрешает частичное досрочное погашение, но в кредитном договоре есть условие о моратории (например, в первые 3–6 месяцев нельзя гасить досрочно), то уточните этот момент заранее.

Материнский капитал можно использовать для погашения ипотеки, взятой на любые цели (покупка квартиры, дома, строительство). Главное, чтобы кредит был оформлен именно на покупку недвижимости.

7.3. В каких программах банков можно использовать маткапитал

Большинство банков разрешают использовать материнский капитал в рамках следующих ипотечных программ:

- Семейная ипотека (продлена до 2030 года) — ставка 6% для семей с детьми.

- IT-ипотека (продлена до 2030 года) — ставка 6% для работников IT-сферы (не действует в Москве и СПб).

- Дальневосточная ипотека — ставка 2% для молодых семей на Дальнем Востоке.

- Сельская ипотека — льготная программа для покупки жилья в сельской местности.

- Покупка квартиры у застройщика по ДДУ или готового жилья по ДКП.

- Покупка квартиры на вторичном рынке.

- Строительство или покупка дома с земельным участком (условия могут отличаться).

Однако всегда нужно проверять конкретный банк: даже в рамках одной программы разные кредиторы могут по-разному относиться к маткапиталу. Например, Сбербанк и ВТБ обычно лояльны, а некоторые региональные банки могут иметь ограничения.

К оглавлению8. Какие документы нужны банку по материнскому капиталу

Если вы планируете использовать маткапитал для первого взноса, то при подаче заявки на ипотеку вам потребуется:

- Сертификат на материнский капитал (можно в электронном виде, скачанный с Госуслуг).

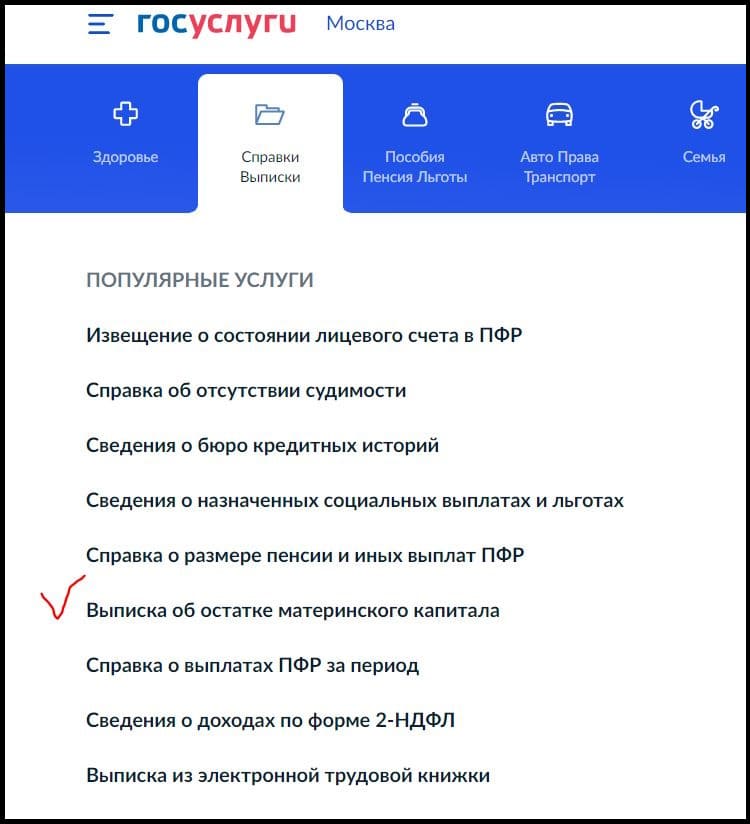

- Справка об остатке средств материнского капитала — её можно получить на портале Госуслуг в разделе «Справки и выписки» буквально за 1 минуту. Справка формируется с электронной подписью СФР.

- В анкете банка обязательно отметить факт использования маткапитала.

На сделку (подписание договора) банк может запросить оригинал справки с синей печатью, которую нужно заказать в отделении СФР. Такая справка выдаётся в течение 5 рабочих дней, поэтому планируйте получение заранее. Однако в большинстве банков достаточно электронной версии — уточняйте это в вашем банке.

Если вы планируете гасить уже существующую ипотеку маткапиталом, то дополнительно понадобится справка из банка о текущей сумме задолженности.

9. Как происходит выплата материнского капитала

После того как вы подали заявку и получили одобрение банка, заключили договор купли-продажи и зарегистрировали переход права собственности, наступает этап перечисления средств из СФР. Есть два способа:

9.1. Самостоятельное обращение в СФР

Вы собираете пакет документов и подаёте заявление на распоряжение средствами маткапитала:

- Через портал Госуслуг (самый удобный способ).

- Лично в отделении СФР.

- Через МФЦ.

Срок рассмотрения заявления — 10 рабочих дней. После одобрения СФР переводит деньги по указанным вами реквизитам в течение 5 рабочих дней. Реквизиты могут быть:

- Реквизиты банка (если банк увеличил сумму кредита, и теперь вы гасите часть кредита за счёт маткапитала).

- Реквизиты продавца (если он ждёт доплату).

При подаче электронного заявления через Госуслуги остальные документы нужно представить в СФР в течение 5 рабочих дней, иначе заявление аннулируется.

9.2. Подача через банк (электронное взаимодействие)

Многие крупные банки (Сбербанк, ВТБ, Газпромбанк, Альфа-Банк и др.) имеют прямые электронные каналы связи с СФР. В этом случае банк сам отправляет документы в СФР, и вам не нужно никуда ходить. Этот способ быстрее и проще. Уточните в вашем банке, есть ли у них такое взаимодействие.

Важный нюанс: некоторые банки могут временно повысить ставку на 0,5–1% до момента фактического поступления маткапитала из СФР. Это условие должно быть прописано в кредитном договоре. После поступления средств ставка возвращается к исходной.

10. Рефинансирование ипотеки с материнским капиталом

Рефинансирование ипотеки — это получение нового кредита для погашения старого, обычно на более выгодных условиях. Если ваша текущая ипотека была оформлена с использованием материнского капитала, то при рефинансировании могут возникнуть нюансы.

Главная проблема: банки по-разному относятся к сделкам с маткапиталом. Часть банков вообще не рефинансируют такие кредиты, другие рефинансируют, но только если доли детям ещё не выделены, а третьи согласны, даже если доли уже выделены.

Важное изменение с апреля 2021 года: правительство упростило правила рефинансирования ипотеки, где использовался маткапитал. Теперь для рефинансирования не требуется выделять доли детям и снимать обременение. Вы можете сделать рефинансирование, а доли выделить позже, после полного погашения кредита (с учётом рефинансирования). Это сильно расширило круг банков, готовых рефинансировать такие сделки.

Поэтому сейчас рефинансирование возможно, но нужно выбирать банк, который работает с маткапиталом. Перед подачей заявки обязательно уточните у нового кредитора, принимают ли они такие кредиты. Также потребуется стандартный набор документов: паспорт, справка о доходах, выписка по текущему кредиту и документы на недвижимость.

11. Покупка недвижимости с маткапиталом без ипотеки

Если вы покупаете квартиру за собственные средства (без банковского кредита), то использование маткапитала возможно только после того, как ребёнку, в связи с рождением которого выдан сертификат, исполнится 3 года. Это важное ограничение, которое отличает покупку с ипотекой.

Процесс выглядит так:

- Вы договариваетесь с продавцом о том, что часть суммы будет оплачена из маткапитала.

- В договоре купли-продажи прописываете общую стоимость, размер собственных средств и сумму, которая будет перечислена из СФР.

- Регистрируете переход права собственности в Росреестре.

- Собираете пакет документов (паспорт, СНИЛС, сертификат, договор, выписка ЕГРН) и подаёте заявление в СФР на выплату.

- СФР рассматривает заявление 10 рабочих дней и переводит деньги продавцу в течение 5 рабочих дней.

- После получения полной суммы продавцом обременение снимается.

После этого вы обязаны в течение 6 месяцев выделить доли членам семьи (об этом — в разделе 14).

Важно: СФР может проверить состояние приобретаемого жилья — оно должно быть пригодным для проживания, дом не должен быть аварийным или подлежащим сносу. Эти сведения СФР запрашивает через межведомственные каналы.

12. Покупка новостройки с использованием материнского капитала

Приобретение квартиры в новостройке с использованием маткапитала имеет свою специфику. Закон допускает такие сделки:

- Покупка готовой квартиры у застройщика по договору купли-продажи (ДКП).

- Покупка квартиры на этапе строительства по договору долевого участия (ДДУ).

- Вступление в жилищный кооператив.

- Покупка по договору уступки права требования (у юридического или физического лица).

Сроки зависят от того, используете ли вы ипотеку:

- Если с ипотекой — можно сразу после рождения ребёнка (без ожидания 3 лет).

- Если без ипотеки — только после 3 лет ребёнку.

Главное отличие от вторичного жилья: срок выделения долей отсчитывается не с момента регистрации права, а с момента ввода дома в эксплуатацию. То есть у вас есть 6 месяцев после того, как дом сдан, чтобы выделить доли. Если дом сдаётся через 2–3 года, то и сроки сдвигаются.

Также при покупке у застройщика часто нужно, чтобы банк аккредитовал конкретный дом (если вы берёте ипотеку). Без аккредитации объект могут не одобрить.

13. Покупка квартиры у родственников с использованием маткапитала

Многие семьи задаются вопросом: можно ли купить квартиру у родственника с помощью материнского капитала? Ответ — да, закон этого не запрещает. Однако на практике СФР относится к таким сделкам с особым вниманием, так как они часто используются для фиктивных операций и обналичивания.

Если сделка реальная, а не мнимая, то судебная практика чаще всего встаёт на сторону покупателя. Но нужно быть готовым к тому, что СФР может запросить дополнительные документы и более тщательно проверить историю объекта.

Важные ограничения:

- Продавцом не может быть законный супруг владельца сертификата.

- При покупке у родственника нельзя получить налоговый вычет (так как сделка признаётся взаимозависимой).

Можно ли купить долю у родственника? Да, если доля позволяет выделить изолированное жилое помещение. Например, в двухкомнатной квартире можно купить одну комнату как долю. А вот половину однокомнатной квартиры купить нельзя, так как это не изолированная часть.

Если вы уже владеете частью квартиры и выкупаете оставшуюся долю у родственника, то это допускается, и после сделки вы с детьми станете единственными собственниками. В таком случае СФР обычно не возражает.

14. Выделение долей детям после использования материнского капитала

Это, пожалуй, самый важный и ответственный этап после покупки квартиры с использованием маткапитала. Закон обязывает владельца сертификата выделить доли в праве собственности на квартиру всем членам семьи (супругу и всем детям, включая тех, кто родился после сделки, но до момента выделения).

14.1. В течение какого срока необходимо выделить доли

Срок — 6 месяцев с момента наступления определённого события:

- Если квартира куплена без ипотеки — с даты регистрации перехода права собственности.

- Если с ипотекой — с даты полного погашения ипотечного кредита (и снятия обременения).

- Если это новостройка — с даты ввода дома в эксплуатацию (даже если ипотека уже погашена раньше, ждём ввода дома).

То есть в самом распространённом случае (ипотека на вторичное жильё) вы сначала погашаете кредит, затем снимаете обременение и только потом в течение 6 месяцев выделяете доли.

14.2. Выделение долей до погашения ипотеки

Технически это возможно, но требует согласия банка, так как квартира находится в залоге. Большинство банков не дают такого разрешения, потому что появление несовершеннолетних собственников усложняет возможную продажу залоговой квартиры в случае дефолта. Однако некоторые банки (их немного) позволяют выделить доли до погашения, если остаток долга уже небольшой. Уточняйте этот вопрос при оформлении ипотеки.

Если банк разрешил, то вам нужно получить его письменное согласие и предоставить его в Росреестр вместе с соглашением о выделении долей.

14.3. Снятие обременения с квартиры для выделения долей

После погашения ипотеки банк снимает обременение — либо самостоятельно, либо по вашему заявлению. Проверить, снято ли обременение, можно по выписке из ЕГРН: в ней не должно быть отметки о залоге. Выписку можно получить на сайте Росреестра, через Госуслуги или в МФЦ.

Только после снятия обременения вы можете подать документы на выделение долей.

14.4. Какие есть варианты выделения долей

Закон не устанавливает жёстких пропорций, но есть два основных подхода:

- Разделить квартиру на равные доли между всеми членами семьи. Например, в семье из 4 человек (двое родителей и двое детей) каждый получает 1/4. Это самый простой и понятный способ.

- Выделить только часть квартиры, пропорциональную размеру материнского капитала в общей стоимости. Например, если маткапитал составил 10% от стоимости квартиры, то эти 10% делятся между всеми членами семьи поровну, а оставшиеся 90% остаются в собственности того супруга, на кого была оформлена квартира. Этот вариант более сложный, но позволяет сохранить большую часть жилья за одним из родителей.

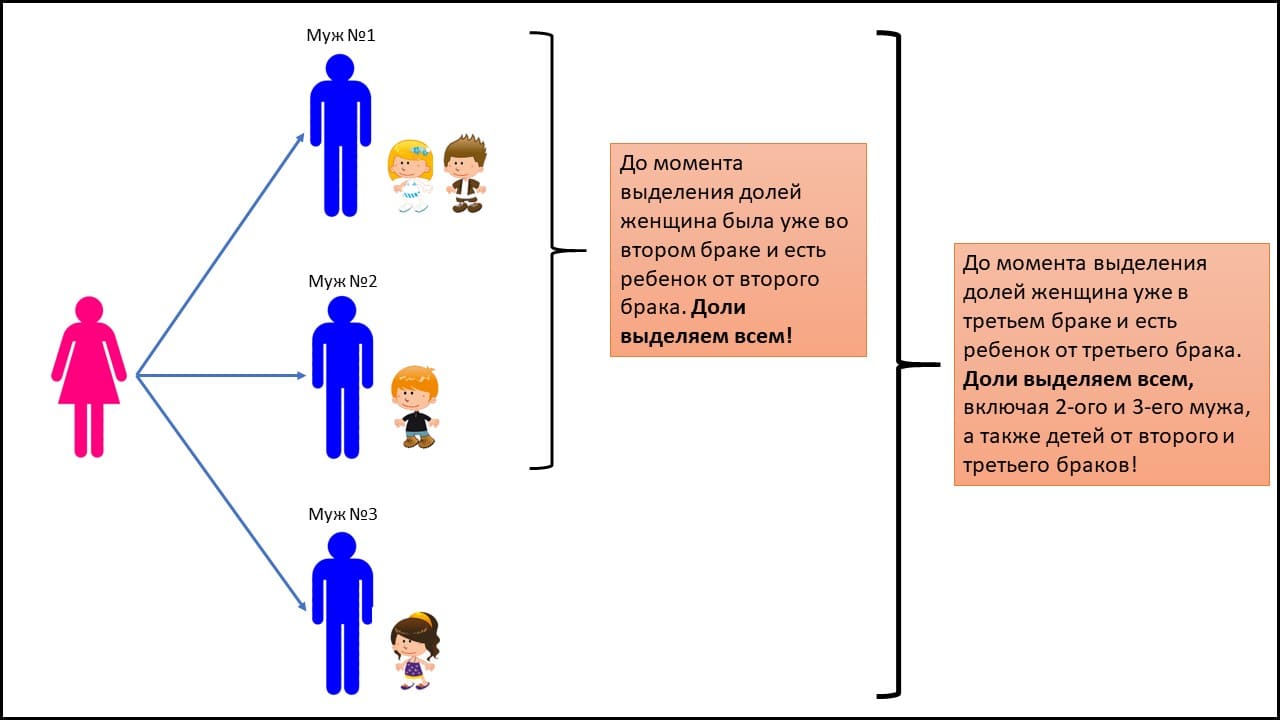

Важно: если в семье появляется ещё один ребёнок до того, как вы выделили доли, то он тоже должен получить свою долю. Если же ребёнок родился уже после того, как доли были выделены, то на него доли выделять не нужно.

Также следует учитывать, что с 1 сентября 2022 года вступили в силу поправки, позволяющие выделять долю менее 6 квадратных метров на человека при использовании маткапитала. Ранее такое дробление было запрещено, но теперь оно разрешено специально для таких случаев.

14.5. Что нужно учитывать при выделении долей

- Если вы развелись до выделения долей, бывший супруг всё равно должен получить долю, так как на момент покупки он был членом семьи.

- Если вы вступили в новый брак и у вас появились общие дети, то новому супругу и общим детям также нужно выделить доли.

- Доли выделяются всем детям, независимо от возраста (даже если они уже совершеннолетние).

- Если супруг отказывается от своей доли, это должно быть оформлено письменно.

14.6. Что произойдет, если доли не выделять

Это нарушение закона, которое влечёт серьёзные последствия:

- Социальный фонд может потребовать возврата средств материнского капитала.

- Сделка по продаже квартиры (если вы решите её продать без выделения долей) будет признана недействительной.

- Органы опеки могут подать в суд, и вас обяжут выделить доли, а также могут привлечь к административной или даже уголовной ответственности (по ст. 159 УК РФ — мошенничество).

Поэтому выделение долей — это не «рекомендация», а обязательное требование.

14.7. Как выделить детям доли — нужно ли обращаться к нотариусу?

С марта 2020 года действует упрощённый порядок. Если одновременно соблюдаются два условия:

- все дети получают равные доли;

- оставшаяся часть квартиры переходит в общую совместную собственность супругов,

то вы можете оформить соглашение о выделении долей в простой письменной форме без нотариуса. Это соглашение подаётся в Росреестр.

Если условия не соблюдаются (например, дети получают неравные доли или оставшаяся часть не переходит в совместную собственность), то требуется нотариальное заверение.

На практике Росреестр иногда приостанавливает регистрацию соглашений в простой письменной форме, поэтому многие предпочитают пойти к нотариусу, чтобы избежать задержек. Но это не обязательно.

14.8. Процедура выделения долей

Этапы:

- Составьте соглашение о выделении долей (образец можно найти в интернете или в МФЦ).

- Соберите документы: паспорта родителей, свидетельства о рождении детей, выписку ЕГРН, правоустанавливающий документ, квитанцию об оплате госпошлины (2000 рублей за квартиру, делится на всех собственников).

- Подайте документы в Росреестр через МФЦ или онлайн.

- После регистрации каждому собственнику выдаётся выписка из ЕГРН с указанием его доли.

Срок регистрации — 5–10 рабочих дней. Количество экземпляров соглашения должно быть равно числу членов семьи + 1 (для Росреестра).

15. Продажа квартиры, купленной с использованием маткапитала

Продать квартиру, купленную с маткапиталом, можно, но с соблюдением прав несовершеннолетних детей. Если доли уже выделены, то сделка проходит стандартно, но требует разрешения органов опеки, так как в сделке участвуют дети.

Разрешение опеки даётся только при условии, что дети получат равноценное жильё (не хуже по площади и качеству) или деньги от продажи будут зачислены на специальный счёт для последующей покупки жилья.

15.1. Продажа квартиры, которая находится в залоге у банка (ипотека)

Если ипотека ещё не погашена, то продать квартиру можно, но нужно погасить кредит за счёт средств покупателя (или своих). Банк даёт согласие на продажу, но при этом важно, чтобы доли детям были выделены. Если доли не выделены, продажа невозможна без нарушения закона. Поэтому многие продавцы сначала погашают ипотеку, затем выделяют доли и только потом продают.

15.2. Продажа новостройки, где был использован маткапитал

Если дом ещё не введён в эксплуатацию, то выделить доли нельзя (так как права собственности нет). Продать такую квартиру можно только с согласия опеки и с обязательством купить другое жильё, где детям выделят доли.

15.3. Продажа квартиры без обременений

Самый простой вариант — когда ипотека погашена, обременение снято, доли выделены. Тогда вы получаете разрешение опеки, продаёте квартиру и покупаете новую, в которой снова выделяете доли детям (не хуже прежней).

15.4. Как проверить использование материнского капитала при покупке

В выписке ЕГРН нет отметки о маткапитале. Узнать об этом можно:

- Спросить у продавца и посмотреть договор купли-продажи (если покупка была без ипотеки, то в договоре указано использование маткапитала).

- Если покупка была с ипотекой и маткапитал использовался для досрочного погашения, то в договоре может не быть отметки. Тогда попросите продавца показать справку об остатке маткапитала из СФР — если остаток меньше полной суммы, значит, он уже использовался.

Также банки при оформлении новой ипотеки часто запрашивают у продавца подтверждение, что маткапитал не использовался, чтобы избежать проблем в будущем.

16. Региональный материнский капитал

Помимо федерального маткапитала, во многих регионах России действуют собственные программы поддержки — региональный материнский капитал. Он финансируется из местного бюджета и может значительно отличаться по размеру и условиям.

- Размер: от 10 000 до 1,2 млн рублей в зависимости от региона.

- Условия получения: часто требуют, чтобы семья проживала в регионе определённое время, ребёнок родился в этом регионе, иногда учитывается статус малоимущей семьи.

- Цели использования: могут включать ремонт, покупку автомобиля, бытовой техники, садового участка, а в некоторых регионах — даже любые цели без отчёта.

- Сроки: в некоторых регионах нужно подать заявление в течение 6–12 месяцев после рождения ребёнка, а где-то — наоборот, можно использовать только через 1–3 года.

Информацию о региональном маткапитале лучше всего уточнять в местном отделении Социального фонда или в органах социальной защиты.

17. Отцовский капитал

Отцовский капитал — это, по сути, тот же материнский (семейный) капитал, но оформленный на отца. С 1 мая 2022 года вступили в силу поправки, которые расширили случаи получения маткапитала отцами:

- Если мать умерла, признана безвестно отсутствующей или лишена родительских прав.

- Если отец является единственным усыновителем ребёнка.

- Если ребёнок рождён суррогатной матерью, и отец воспитывает его один.

- Если мать отказалась от ребёнка в роддоме.

В этих случаях отец (гражданин РФ) получает сертификат на маткапитал на тех же условиях, что и мать. Единственное отличие: отцовский капитал нельзя направить на накопительную пенсию — такая возможность предусмотрена только для женщин.

Если отец также умирает или лишается прав, право переходит к детям в равных долях.

Заключение

Материнский капитал — это реальная помощь государства, которая позволяет миллионам семей приобрести собственное жильё или решить другие важные вопросы. Однако с ним связано множество нюансов: сроки, цели, обязательства по выделению долей. Чтобы не допустить ошибок, внимательно изучите законодательство, консультируйтесь с профессионалами и не пытайтесь обойти правила — это может привести к серьёзным последствиям.

Если вы планируете использовать маткапитал для покупки квартиры с помощью ипотеки, обращайтесь к нам в агентство IDEA Estate. Мы поможем вам правильно оформить сделку, подготовить все документы и избежать подводных камней. Мы сотрудничаем с 30+ банками, знаем тонкости и всегда готовы прийти на помощь.

К оглавлению