Последние 1,5 года ставки по рыночным ипотечным программам абсолютно не радовали тех, кто хотел получить эту самую ипотеку.

Логично, что рынок отреагировал на повышение ставок сокращением количества сделок. На вторичном рынке количество ипотечных сделок снизилось на 60-80%.

Но все равно были те, кому приходилось оформлять ипотеку по таким кабальным условиям. И сейчас, когда намечается тренд на снижение ключевой ставки ЦБ, у этих людей появляется возможность сэкономить… Как? Расскажем в статье…

Логично, что рынок отреагировал на повышение ставок сокращением количества сделок. На вторичном рынке количество ипотечных сделок снизилось на 60-80%.

Но все равно были те, кому приходилось оформлять ипотеку по таким кабальным условиям. И сейчас, когда намечается тренд на снижение ключевой ставки ЦБ, у этих людей появляется возможность сэкономить… Как? Расскажем в статье…

За помощью в рефинансировании можете обращаться к нам… поможем подобрать банк

Рефинансирование ипотеки – что это?

Рефинансирование – это процесс получения нового кредита для погашения уже оформленного. При ипотечном кредите важно еще снять залог с первого банка и переоформить его на новый.

Основные цели рефинансирования:

Рефинансировать ипотеку можно как в своём банке, так и в стороннем. В первом случае это называется «внутреннее рефинансирование» и зачастую сопровождается сложностями, так как банки ну уж очень не хотят снижать ставку своему же клиенту. Со временем это сделать становится все легче, но все равно встречаются банки, которые продолжают «вставлять палки в колеса».

Рефинансировать ипотеку можно, как на вторичном рынке недвижимости, так и на первичном рынке (новостройки).

Основные цели рефинансирования:

- Снижение процентной ставки – уменьшение переплаты.

- Уменьшение ежемесячного платежа – за счёт увеличения срока кредита.

- Объединение нескольких кредитов – удобство единого платежа.

- Смена валюты кредита – сейчас уже не очень актуально, а раньше, когда была валютная ипотека, это было очень популярно.

Рефинансировать ипотеку можно как в своём банке, так и в стороннем. В первом случае это называется «внутреннее рефинансирование» и зачастую сопровождается сложностями, так как банки ну уж очень не хотят снижать ставку своему же клиенту. Со временем это сделать становится все легче, но все равно встречаются банки, которые продолжают «вставлять палки в колеса».

Рефинансировать ипотеку можно, как на вторичном рынке недвижимости, так и на первичном рынке (новостройки).

Когда рефинансирование оправдано?

1. Снижение ипотечных ставок на 1–2% и более

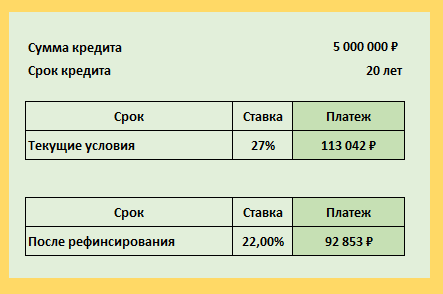

В данном случае рефинансирование ипотеки уже становится выгодно, что получить меньший процент и оптимизировать условия по ипотеке, так как разница в платежах позволит сэкономить.

А в текущим реалиях, когда люди оформляли ипотеку по 27% годовых, а сейчас могут сделать финансирование под 21-22% - это вообще получается существенная разница.

В данном случае рефинансирование ипотеки уже становится выгодно, что получить меньший процент и оптимизировать условия по ипотеке, так как разница в платежах позволит сэкономить.

А в текущим реалиях, когда люди оформляли ипотеку по 27% годовых, а сейчас могут сделать финансирование под 21-22% - это вообще получается существенная разница.

2. Ухудшение платёжеспособности заёмщика

Если доходы снизились, то с помощью рефинансирования можно увеличить срок кредита, уменьшив тем самым платёж, хотя зачастую общая переплата вырастет из-за увеличения срока, но в моменте сниженный ежемесячный платеж может позволить более-менее свободно вздохнуть.

Также в ситуации, когда ухудшилась финансовая ситуация, то можно в своем же банке рассмотреть варианты реструктуризации и кредитных каникул. Иногда это получается быстрее, но надо учитывать, что отметки об использовании таких программ попадают в бюро кредитных историй. И в случае будущих попыток оформить кредит или ипотеку, это может сыграть негативную роль.

3. Объединение нескольких кредитов

Если помимо ипотеки есть другие кредиты (потребительские кредиты, кредитные карты, авто), рефинансирование может позволить объединить их в один платёж с меньшим процентом.

Также в ряде банков есть программы рефинансирования, когда можно взять сумму сверху на свои цели… к примеру, сделать ремонт. То есть, у вас долг, к примеру, 5 млн, вы можете взять 5 млн на рефинансирование ипотеки и 1 млн сверху на свои цели.

Если доходы снизились, то с помощью рефинансирования можно увеличить срок кредита, уменьшив тем самым платёж, хотя зачастую общая переплата вырастет из-за увеличения срока, но в моменте сниженный ежемесячный платеж может позволить более-менее свободно вздохнуть.

Также в ситуации, когда ухудшилась финансовая ситуация, то можно в своем же банке рассмотреть варианты реструктуризации и кредитных каникул. Иногда это получается быстрее, но надо учитывать, что отметки об использовании таких программ попадают в бюро кредитных историй. И в случае будущих попыток оформить кредит или ипотеку, это может сыграть негативную роль.

3. Объединение нескольких кредитов

Если помимо ипотеки есть другие кредиты (потребительские кредиты, кредитные карты, авто), рефинансирование может позволить объединить их в один платёж с меньшим процентом.

Также в ряде банков есть программы рефинансирования, когда можно взять сумму сверху на свои цели… к примеру, сделать ремонт. То есть, у вас долг, к примеру, 5 млн, вы можете взять 5 млн на рефинансирование ипотеки и 1 млн сверху на свои цели.

Как оформить рефинансирование ипотеки?

1. Подобрать банк

Наверное, самая непростая задача из всех… банков на рынке много, рефинансирование предоставляют не все, а выгодное рефинансирование (по текущим меркам) еще меньше.

В итоге, надо со всеми пообщаться, узнать, что вообще они предлагают и тогда уже выбрать куда подавать заявку, поскольку нюансов может быть много:

В общем, данный этап, а именно выбор подходящего банка, требует больше всего времени.

Радует здесь только то, что многие банки в своих линейках предлагают рефинансирование: Сбер, ВТБ, Альфа банк, Совком, Газпромбанк и другие.

2. Подача заявки

Здесь все просто… надо собрать комплект документов, похожий на тот, который вы собирали для ипотечной заявки и направить всё в банк.

В этом плане рефинансирование проще, чем обычная ипотека, так как при оформлении ипотеки необходимо часть документов запрашивать от продавца и ждать пока он их предоставит.

Наверное, самая непростая задача из всех… банков на рынке много, рефинансирование предоставляют не все, а выгодное рефинансирование (по текущим меркам) еще меньше.

В итоге, надо со всеми пообщаться, узнать, что вообще они предлагают и тогда уже выбрать куда подавать заявку, поскольку нюансов может быть много:

- Одни банки рефинансируют кредиты от трех месяцев, другие только от 6 месяцев.

- Одни банки позволяют сделать внутреннее рефинансирование, другие нет.

- В одних банках получить документы для снятия залог можно за неделю, а другие готовят их месяц.

В общем, данный этап, а именно выбор подходящего банка, требует больше всего времени.

Радует здесь только то, что многие банки в своих линейках предлагают рефинансирование: Сбер, ВТБ, Альфа банк, Совком, Газпромбанк и другие.

2. Подача заявки

Здесь все просто… надо собрать комплект документов, похожий на тот, который вы собирали для ипотечной заявки и направить всё в банк.

В этом плане рефинансирование проще, чем обычная ипотека, так как при оформлении ипотеки необходимо часть документов запрашивать от продавца и ждать пока он их предоставит.

А в данном случае все документы уже есть, и они на руках… у вас!

3. Оценка недвижимости и страховка

Новый банк с большой долей вероятности потребует провести оценку квартиры, так же ее застраховать.

Поэтому даже, если у вас была страховка, то надо будет оформить новую. Так как в предыдущей страховке правообладателем у вас указан первый банк, а при рефинансировании вы переносите залог в новый банк.

Новый банк с большой долей вероятности потребует провести оценку квартиры, так же ее застраховать.

Поэтому даже, если у вас была страховка, то надо будет оформить новую. Так как в предыдущей страховке правообладателем у вас указан первый банк, а при рефинансировании вы переносите залог в новый банк.

Но есть хорошая новость… старую страховку можно расторгнуть и вернуть деньги за неиспользованный период.

Плюсы и минусы рефинансирования

Преимущества:

✅ Снижение ежемесячной нагрузки.

✅ Экономия на процентах.

✅ Возможность изменить условия кредита.

✅ Объединение нескольких долгов в один.

Недостатки:

❌ Дополнительные расходы (оценка, страхование, комиссии).

❌ При увеличении срока кредита зачастую идет рост переплаты.

❌ Риск отказа, если с момента получения первого кредита ухудшилась кредитная история.

✅ Снижение ежемесячной нагрузки.

✅ Экономия на процентах.

✅ Возможность изменить условия кредита.

✅ Объединение нескольких долгов в один.

Недостатки:

❌ Дополнительные расходы (оценка, страхование, комиссии).

❌ При увеличении срока кредита зачастую идет рост переплаты.

❌ Риск отказа, если с момента получения первого кредита ухудшилась кредитная история.

Как итог… Выгодно ли делать рефинансирование?

Рефинансирование ипотеки – хороший инструмент для снижения финансовой нагрузки, но подходить к нему нужно взвешенно, так как нюансы никто не отменял.

Перед оформлением просчитайте все затраты, сравните предложения и убедитесь, что новая сделка действительно выгодная.

Если вы планируете рефинансирование, начните с консультации в нескольких банках – это поможет принять оптимальное решение.

Перед оформлением просчитайте все затраты, сравните предложения и убедитесь, что новая сделка действительно выгодная.

Если вы планируете рефинансирование, начните с консультации в нескольких банках – это поможет принять оптимальное решение.